Quais são as diferenças entre Lucro Presumido e Lucro Real?

Descubra como escolher entre Lucro Presumido e Lucro Real para enquadrar a sua empresa adequadamente!

| ||

O Lucro Presumido e Lucro Real são dois regimes tributários para a mesma faixa de faturamento. Por essa razão, é comum se confundir entre eles e se questionar sobre qual é o modelo ideal para selecionar. | ||

Para fazer essa escolha, é necessário contar com uma análise criteriosa sobre o faturamento do ano corrente. Ao mesmo tempo, é preciso ter projeções confiáveis para calcular os valores corretos de cada tributo e selecionar a melhor opção de regime tributário. | ||

Todo esse processo começa ao entender as reais diferenças entre Lucro Presumido e Lucro Real. Quer saber mais? Acompanhe este artigo e descubra! | ||

O que é Lucro Real? | ||

O Lucro Real se baseia no lucro líquido que uma empresa obteve, sob os ajustes das compensações, adições e exclusões autorizadas pela legislação. Esse regime está previsto no artigo 6 da Lei 1.598/77 e é um dos mais complexos que existem na regulamentação brasileira. | ||

Em geral, o Lucro Real é indicado para empresas de médio e grande porte, que não se enquadram no Simples Nacional, e com faturamento de até R$ 78 milhões no ano-calendário. | ||

O Lucro Real é recomendado para empresas com margem de lucro menor que 32%. Para descobrir se a sua empresa se enquadra, é necessário calcular as receitas e as despesas ao longo do ano, a fim de identificar o lucro líquido e, assim, apurar os tributos. O valor tributário muda de acordo com o resultado encontrado. | ||

Um dos diferenciais do Lucro Real é a compatibilidade com empresas com previsão de baixa lucratividade, principalmente no início das operações. Isso porque, se o negócio teve prejuízo, é dispensado do recolhimento dos impostos anuais, trimestrais ou mensais: | ||

| ||

Existem algumas empresas que, obrigatoriamente, precisam fazer parte desse regime, como: | ||

| ||

O que é Lucro Presumido? | ||

O Lucro Presumido também é destinado para empresas com faturamento de até R$ 78 milhões no ano calendário. No entanto, pode ser escolhido pelos negócios que não têm obrigatoriedade de optar pelo Lucro Real. | ||

O Lucro Presumido é mais prático que o regime anterior devido à tributação ser simplificada. O negócio precisa estimar o lucro líquido, que será a base para o cálculo da incidência dos impostos, como o IRPJ e a CSLL. | ||

Para montar a base de cálculo, é necessário reunir os valores trimestrais de receitas e ganhos de capital, a fim de estimar o lucro líquido para esse intervalo de tempo. Com isso, as estimativas variam de acordo com a presunção do montante recebido pela empresa. | ||

As alíquotas do Lucro Presumido também se alteram de acordo com o eixo de atuação. Em geral, as taxas cobradas acerta do lucro líquido das atividades da empresa são: | ||

| ||

O que é o Simples Nacional? | ||

Existe ainda o Simples Nacional, que é um regime tributário para as empresas que não se enquadram no Lucro Presumido e no Lucro Real. Essa modalidade é voltada para os Microempreendedores Individuais (MEI), Microempresas (ME) e Empresas de Pequeno Porte (EPP). | ||

O planejamento tributário do Simples Nacional é ainda mais simples. O recolhimento de impostos ocorre por meio do Documento de Arrecadação do Simples Nacional (DAS), que inclui até 8 impostos referentes à atividade da empresa, como: | ||

| ||

Para se enquadrar no Simples Nacional, é necessário ter faturamento anual de até R$ 4,8 milhões e apenas pessoas físicas como sócios. Além disso, existe uma lista de CNAEs com atividades permitidas para se enquadrar nesse regime tributário. | ||

Qual a diferença entre Lucro Real e Lucro Presumido? | ||

Mas, afinal, o que muda entre o Lucro Real e Lucro Presumido? Conhecer as características únicas de cada regime vai ajudar a compreender o que distingue essas modalidades. | ||

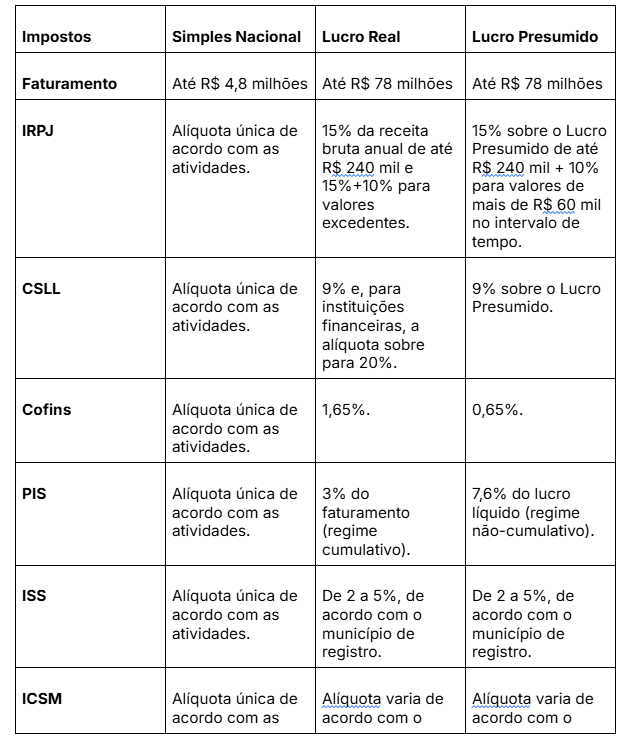

Para ajudar, confira uma tabela com as principais diferenças tributárias entre Simples Nacional, Lucro Real e Lucro Presumido a seguir! | ||

| ||

Na maior parte dos casos, o Lucro Presumido pode ser mais caro para as empresas com baixa perspectiva de lucro líquido. Por outro lado, tem uma carga tributária menor, em comparação com o Lucro Real. | ||

Quais as vantagens e desvantagens do Lucro Real? | ||

Para selecionar o melhor regime tributário para a sua empresa, é importante fazer uma avaliação sobre as principais vantagens e desvantagens. Quando o assunto é Lucro real, é preciso observar os seguintes fatores. | ||

Vantagens do Lucro Real | ||

Uma das vantagens do Lucro Real é a adaptação à realidade econômica da empresa. Além disso, o regime permite que os prejuízos fiscais sejam compensados nos anos seguintes. | ||

As empresas que contam com rendimento alto podem desfrutar de mais vantagens desse regime, assim como também é possível fazer uma gestão de custos mais eficiente, se for necessário usar os créditos tributários. | ||

Desvantagens do Lucro Real | ||

É preciso considerar também a exigência na gestão do fluxo de caixa e do controle financeiro para as empresas que se enquadram como Lucro Real. Além disso, a gestão contábil deve ser mais complexa, o que gera mais custos com o setor, além dos impostos altos para determinadas margens de lucro. | ||

Vale destacar também que empresas que atuam em determinados setores ou que não alcançam a receita de R$ 78 milhões ao ano não podem se enquadrar nesse regime. | ||

Quais as vantagens e desvantagens do Lucro Presumido? | ||

Da mesma maneira, optar pelo Lucro Presumido traz uma série de vantagens e desvantagens, que devem ser avaliadas minuciosamente, conforme a realidade e as necessidades da empresa. | ||

Confira, a seguir, as principais vantagens e desvantagens de optar pelo regime tributário do Lucro Presumido. | ||

Vantagens do Lucro Presumido | ||

Em geral, o Lucro Presumido é mais simples, em comparação ao Real. Isso ajuda na redução dos custos contábeis, além de oferecer mais previsibilidade dos gastos mensais, trimestrais e anuais. | ||

Se o Lucro Real for maior que o presumido, é possível ter economia nos impostos. Além disso, as empresas desse regime podem escolher a escrituração contábil simplificada. | ||

Desvantagens do Lucro Presumido | ||

O valor dos impostos é maior, por conta da margem de lucro já estabelecida. Essa é uma das desvantagens, assim como as limitações no uso dos créditos tributários, para evitar maiores cobranças. | ||

Existe também a limitação do faturamento, assim como o Lucro Real, e das deduções dos gastos operacionais. Desse modo, embora apresente diversas vantagens, há também os pontos negativos. | ||

Como escolher o regime tributário ideal? | ||

Antes de entender como fazer a escolha do regime tributário, vale a pena saber que é possível trocar entre Lucro Presumido e Lucro Real, desde que atenda às seguintes condições: | ||

| ||

Para selecionar o regime de tributação mais vantajoso para o seu negócio, é preciso tirar um tempo para avaliar os principais fatores, como: | ||

| ||

Com o estudo das características de cada regime e o apoio de assessoria contábil especializada, é possível compreender cada vez mais o que muda entre cada modelo de tributação. | ||

Desse modo, torna-se mais fácil escolher entre Lucro Presumido e Lucro Real ou até mesmo Simples Nacional. O importante mesmo é selecionar a opção com mais benefícios para a sua empresa e manter o pagamento dos tributos em dia. | ||

Quer ajuda para tomar a decisão? Fale agora com nossos especialistas e descubra o melhor regime tributário para a sua empresa! |